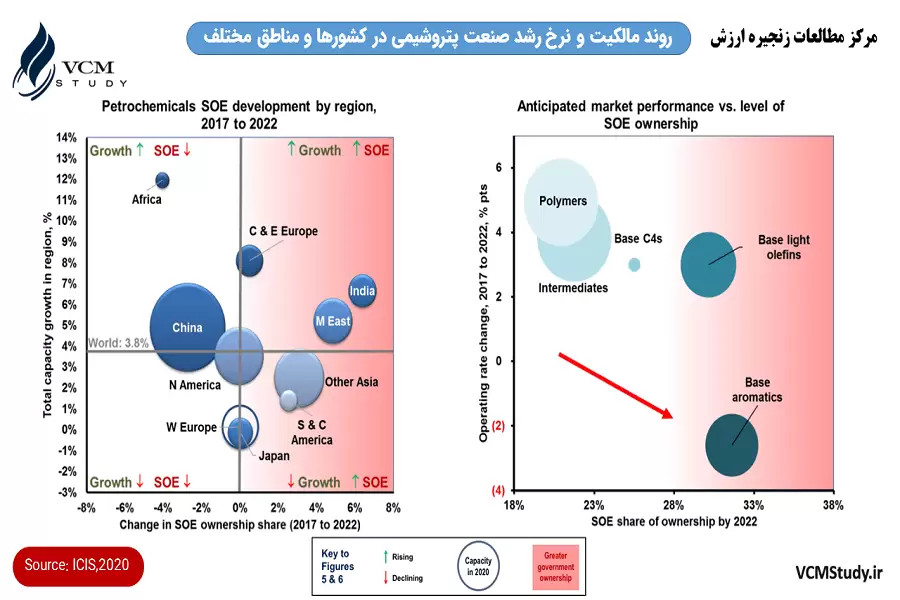

کشور چین در سالهای اخیر رشد چشمگیری در صنایع شیمیایی داشته است به طوری که نیمی از رشد صنایع شیمیایی در دنیا طی دو دهه گذشته فقط به خاطر رشد چین بوده است. رشد صنایع شیمیایی چین در هزاره سوم، همواره از رشد تولید ناخالص داخلی این کشور بیشتر بوده است. البته پیشبینی میشود که این موضوع در سالهای پیش رو، دیگر صادق نباشد زیرا که دولت چین در راستای صیانت از محیط زیست این کشور، قوانین و مقررات سختگیرانهای تنظیم کرده است.

قوانین زیستمحیطی در سیزدهمین برنامه ۵ ساله توسعه چین که در سال ۲۰۱۶ ابلاغ شد، به وضوح مورد توجه نظام حکمرانی چین واقع شده است. طبق این قوانین، واحدهای شیمیایی باید از حالت «درهمتنیده با محیطهای شهری و مسکونی» و «پراکندگی در سطح کشور» خارج شوند و در پارکهای شیمیاییِ با امکان مدیریت پسماند و پساب تجمیع شوند. در این میان، واحدهای بزرگ شیمیایی از عهده تصفیه پساب و مدیریت پسماند خود برمیآیند اما واحدهای کوچک پاییندستی که عمدتا فاقد این توانایی هستند، آسیب زیادی دیدهاند. شکل زیر نشانگر تغییرات دارایی سرمایهای صنایع شیمیایی چین است.

بر اساس شکل فوق مشخص است که دارایی سرمایهای در صنایع شیمیایی چین در سال ۲۰۱۶ شروع به کاهش کرده و ادامه یافته است که کاملا متأثر از برنامه توسعه جدید این کشور است. سطح سختگیری و تعداد قوانین محدودکننده زیستمحیطی برای استانهای مختلف چین، متفاوت است. در این بین ۵۰% از تولیدات شیمیایی چین که در ۴ استان هبی، شاندونگ، جیانگسوی شمالی و هِنان قرار دارد، مشمول قوانین سختگیرانه و مابقی صنایع شیمیایی استانهای دیگر مشمول قوانین متوسط و ساده میشوند. اجرای این قوانین سبب تغییر در تعادل عرضه و تقاضای صنایع شیمیایی چین شده است به طوری که این کشور مجبور به واردات موادی شده است که قبلا صادرکننده آن بوده مانند وینیل سولفون.

در این میان عرضه و تقاضا در بازار موادی مانند متانول، PVC، PTA و اکریلیک اسید در حال رسیدن به تعادل است. اما عرضه مواد دیگری مانند اتیلن، پروپیلن و پلیکربنات به سرعت در حال افزایش است به طوری که عرضه آنها در حال پیشی گرفتن از تقاضاست. از طرفی موادی مانند MDI، HMDA، پتاس و پلیاتر اتر کتون نیز کمتر از تقاضای بازار عرضه میشوند. البته در شرایط جدید صنایع شیمیایی چین، سرمایهگذاری شرکتهای دولتی، بینالمللی و خصوصی میتواند سبب تولید محصولاتی بشود که تا قبل از این به دلایل مختلف از جمله تأمین خوراک، محقق نشده بود. این مهم در مورد ویتامین C، سدیم کربنات و مونو سدیم گلوتامات انجام پذیرفته است و عرضه و تقاضای این مواد در حالت تعادل قرار دارد.

قوانین زیستمحیطی جدید چین، منجر به تعطیلی گسترده واحدهای شیمیایی شده است که به چند نمونه آن در ذیل اشاره شده است:

- تعطیلی بیش از ۲۰۰۰ واحد شیمیایی در استان جیانگسو (بیش از ۴۰ مورد فقط در شهر چانگژو)

- تعطیلی حدود ۱۰۰۰ واحد شیمیایی در استان شاندونگ

- تعطیلی ۲۵ واحد شیمیایی فقط در شهر ییچانگ استان هِبی

- تعطیلی ۱۴ واحد شیمیایی در استان هیلانگژیانگ

- تعطیلی ۹ واحد شیمیایی در استان سیچوآن

- تعطیلی ۶ واحد شیمیایی در استان آنهویی

در موارد متعدد نیز واحدهای شیمیایی مجبور به جابجایی شدهاند که به چند نمونه آن در ذیل اشاره شده است:

- جابجایی ۳۷ واحد شیمیایی در استان سیچوآن

- جابجایی ۳۴ واحد شیمیایی در استان آنهویی

- جابجایی ۵ واحد شیمیایی در استان هیلانگژیانگ

- جابجایی ظرفیت ۸ میلیون تن سولفوریک اسید در کل چین

بسیاری از واحدهای شیمیایی نیز مجبور به اصلاح فرآیند شدند که فقط ۶۹ مورد آن در استان هیلانگژیانگ بوده است. در وضعیت جدید صنعت شیمیایی چین، استفاده از زغالسنگ در بخش بالادست پتروشیمی نیز با موانعی مواجه شده است. این در حالیست که چین، سالانه بیش از ۶۴ میلیون تن زغالسنگ به عنوان خوراک و ۱۳۳ میلیون تن زغالسنگ به عنوان سوخت در صنعت شیمیایی خود به کار میبرد. در این شرایط، واحدهای با ظرفیت خالی زیاد، آلایندگی بالا و حاشیه سود پایین، ورشکست خواهند شد. از طرفی فرصت سرمایهگذاری خارجی جدید در چین بیشتر میشود و تمرکز بر تولید محصولات خاص به جای مواد پایه افزایش پیدا میکند زیرا که آلایندگی کمتری دارد.

مرکز مطالعات زنجیره ارزش معتقدست که قوانین زیستمحیطی جدید در چین، فرصت موقتی برای صنعت پتروشیمی ایران ایجاد کرده است که در آن، شرکتهای ایرانی میتوانند به دنبال افزایش واردات چین، محصولات خود را بیش از پیش به این کشور صادر کنند. البته این مهم، تحت نظر همه کشورهای صادرکننده مواد شیمیایی هست و از همین رو، پیشتازی ایران در این حوزه، نیازمند تعامل تجاری سازنده و بازاریابی قدرتمند است. از طرفی، کاهش مصرف زغالسنگ در صنایع شیمیایی چین، واردات مواد اولیه را در این کشور، بیش از پیش افزایش خواهد داد. صنعت نفت ایران، هم میتواند در بالادست صنعت پتروشیمی چین، جایگزینهای زغالسنگ را تأمین کند و هم میتواند در تغییرات عظیم صنعت شیمیایی چین، طوری به بازار محصولات پاییندستی ورود نماید که سرمایهگذاریهای آتی در این کشور را به سمت بازارهایی غیر از بازار تحت نفوذ ایران متمایل گرداند.

لینک PDF یادداشت: