تا کنون یادداشت های مختلفی با وجوه تحلیلی درباره فرآیند GTL در وبسایت منتشر شده است. فلذا پیشنهاد می گردد که قبل از مطالعه یادداشت تحلیلی فعلی، موارد گذشته مرور گردند. (در پایین این صفحه، یادداشت های قبلی ضمیمه شده است)

اهمیت GTL آنجایی مشخص می شود که بدانیم بدون این تکنولوژی گاز طبیعی نمی تواند به طور ۱۰۰ درصد جایگزین نفت خام گردد.لیکن هنوز میان کارشناسان مختلف بر سر توجیه پذیری اقتصادی پروژه های GTL تفاوت نظر وجود دارد و هر یک به نحوی سعی در اثبات نظر خود دارند. کارشناسان موافق GTL به تامین سرمایه ی ۲.۳ میلیارد دلاری پروژه ازبکستان برای توجیه پذیری استفاده می کنند و برخی دیگر به توقف پروژه sasol در ایالات متحده!

در این میان برخی از مدیران در بیان ارزش پروژه GTL، به مقایسه ریاضی وار آن می پردازند. ساده ترین مثال آن این است که اشاره می شود هر ۲۷۰ متر مکعب گاز طبیعی را می توان به ۱ بشکه فرآورده های نفتی تبدیل کرد و با توجه به ذخایر گازی کشور می توان فلان مقدار فرآورده نفتی تولید کرد! اینگونه تحلیل ها بیش از آن که با واقعیت های موجود سر و کار داشته باشد به نحوی بازی با نسبت های وزنی و حرارتی است!

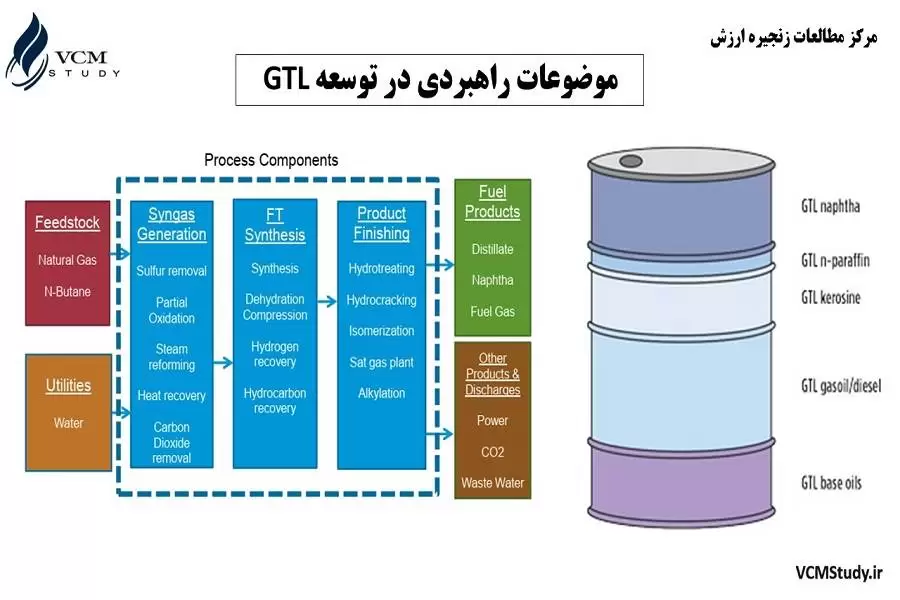

تحلیل اشتباه دیگر، قیاس فرآیند GTL با CNG، LPG و بالخصوص LNG است! در حالی که ماهیت فرآیند GTL متفاوت با موارد ذکر شده است. در LNG تغییر ماهیت فیزیکی رخ می دهد و جنبه بازار محصول تغییری نکرده و صرفا نحوه تجارت متمایز می گردد. فناوری LNG برای تجارت گاز طبیعی در مسیرهای دور دست و رفع محدودیت های خطوط انتقال گاز است؛ در حالی که در GTL ماهیت محصولات تغییر می کند و به همین دلیل بازار محصول. تبدیل گاز طبیعی به فرآورده های نفتی شامل دیزل، نفتا، نفت سفید، ترکیبات پارافینی به شکل واکس (wax)

نکته قابل توجه در خصوص فرآیند GTL این است که می بایست از ترکیبی با ۱ اتم کربن (گاز طبیعی)، به ترکیباتی تا ۲۰ عدد کربن دست یافت و به طور کلی و بر اساس یک قانون نانوشته هر چه میان ماده اولیه و محصول نهایی تفاوت کربن بیشتری باشد؛ نیازمند سرمایه گذاری بالاتری است. حال چه در فرآیندهای شکست هیدروکربن های سنگین به فرآورده های سبک و چه در فرآیند GTL. بر اساس یک برآورد کلی، به طور متوسط بین ۵۰ تا ۶۰ هزار دلار سرمایه گذاری برای احداث یک واحد GTL در مقیاس بالای ۵۰۰۰ هزار بشکه در روز سرمایه گذاری نیاز است.

در این یادداشت قصد بررسی منصفانه از این فرآیند را داریم:

محصولات تولیدی واحد GTL شامل گازوئیل (دیزل)، نفتا، نفت سفید، سوخت جت و ترکیبات پارافینی (به صورت واکس) می باشند. نکته جالب توجه این است که به ازای هر بشکه فرآورده های نفتی، تقریبا همین مقدار آب تصفیه شده تولید می گردد. برتری کیفی فرآورده های GTL مشهود است: برش های نفتا به دلیل عدد ستان کمتر نسبت به پالایشگاهی خوراک مناسب تری برای واحدهای اتیلن خواهد بود. سوخت جت حاصل از فرآیند GTL، شامل مقادیر اندکی آروماتیک است که همین امر احتراق مناسب تر آن را به همراه دارد. گازوئیل پارافینیک حاصل از GTL سوخت مناسبی برای خودروها به حساب آمده و عدد ستان بالایی دارد و به دلیل عدم وجود ترکیبات گوگردی سوخت پاکی می باشد. واکس تولیدی نیز در صنعت روان کاری به دلیل کیفیت بالا مورد اقبال واقع خواهد شد. از دیگر مزایای GTL نسبت به فرآیندی همچون LNG، عدم نیاز به زیر ساخت های لازم برای انتقال می باشد و همانند فرآورده های نفتی حمل می گردد. به عبارتی تنها هزینه های فرآیندی مطرح می باشد.

لیکن برخی معایبی نیز دارد:

-

بالا بودن حجم سرمایه گذاری به نحوی که در حال حاضر احداث واحدی نظیر Pearl قطر شاید حدود ۲۰ میلیارد دلار سرمایه گذاری نیاز داشته باشد. (به تعبیر وبسایت های خارجی)

-

پیچیدگی های حین بهره برداری از واحد GTL

-

کاهش ارزش حرارتی و تلفات انرژی به نحوی که از ۱۰۰ واحد انرژی مصرفی، حدود ۶۰ واحد به فرآورده های نفتی، ۱۶ واحد در تولید آب صرف می گردد و مابقی هدر رفت انرژی به حساب می آید.

-

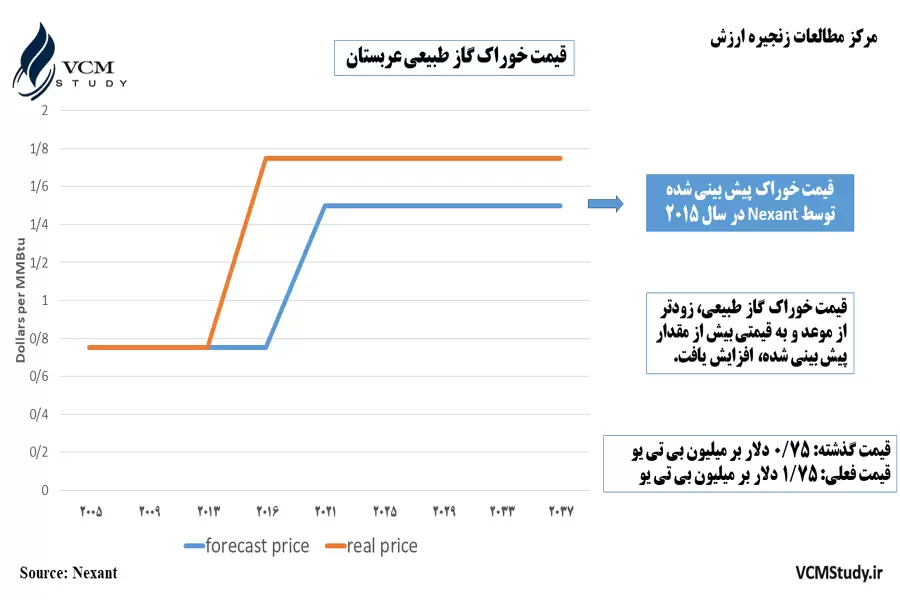

وابستگی موفقیت پروژه به تفاوت قیمت گاز و نفت خام. قیمت نفت خام بالاتر و گاز پایین تر برای نرخ بازگشت سرمایه پروژه های GTL مناسب است. (قیمت گذاری این دو خوراک در جهت خلاف دشوار می باشد و با توجه به جهانی بودن قیمت نفت، می بایست قیمت گاز به عنوان ورودی تغییر یابد.)

-

تکنولوژی های فعلی GTL در اختیار تعداد محدودی شرکت قرار دارد. (sasol، shell، chevron)

-

حجم بالای مصرف گاز طبیعی. (حدود ۲۷۰ متر مکعب برای هر بشکه فرآورده و یا به عبارتی حدود ۵۰۰ میلیون فوت مکعب برای یک واحد ۵۰ هزار بشکه ای در روز)

-

عدم رقابت چندان زیاد میان پیمانکاران EPC این پروژه ها

اگر قرار است کشور به پروژه های GTL مجددا نگاهی بیندازد می بایست در کنار توجه به فرم تامین مالی، به سه عامل دیگر توجه ویژه ای داشت: (بازار، فناوری، تامین خوراک)

-

بازار: شاید به دلیل حجم پایین محصولات تولیدی و تقاضای رو به رشد فرآورده های نفتی، نیازی به انجام مطالعات بازار نباشد. مضاعف به اینکه کیفیت فرآورده های تولیدی به مراتب از محصولات پالایشگاهی بهتر می باشد و با توجه به تعادل عرضه و تقاضا در بازار سوخت منطقه، مشکلی پیش نخواهد آمد. (نکته اساسی این است که محصولات GTL می بایست تماما صادرات گردد و دلیل این امر نیز کاملا واضح است.)

-

فناوری: در کشورمان پژوهشگاه صنعت نفت مطالعات بسیار زیادی را انجام داده است و شرکت ها و سازمان های مختلفی نیز تاکنون فعالیت هایی داشته است. پژوهشگاه نفت، شرکت نفت و گاز سرو، پژوهشگاه پلیمر، سازمان گسترش و نوسازی صنایع ایران، شرکت پالایش و پخش و شرکت ملی صنایع پتروشیمی می توانند توسط یک مرکزیت اجرایی در مسیر توسعه این فناوری هماهنگ گردند.

-

تامین خوراک: تامین کیفی و کمی خوراک بر عهده وزارت نفت است و می بایست وزارت نفت از مسیر قیمت گذاری مناسب خوراک گازی (به ویژه گازی که در واحدهای فلرینگ در حال سوخت است)؛ اقدام به ایجاد جذابیت برای سرمایه گذاری نماید. قطعا در شرایطی که قیمت نفت خام به صورت جهانی است، می بایست با نرخ گذاری مناسب قیمت خوراک، جذابیت نرخ بازگشت سرمایه را ایجاد کرد.

مرکز مطالعات زنجیره ارزش معتقد است در سال های گذشته ۳ عامل اصلی قیمت نفت خام، قیمت خوراک گاز و هزینه سرمایه بالا به صورت کلی منجر به عدم اقبال به احداث واحدهای GTL گردیده است. (البته برخی کشورها نیز ازبکستان علی رغم هزینه سرمایه گذاری بالا اقدام به احداث یک واحد GTL کرده است؛ که می بایست در جای دیگر تحلیل گردد.)

اخیرا پژوهشی انجام شده است و از طریق تحلیل حساسیت قیمت نفت خام و گاز طبیعی، در سناریوهای مختلفی نرخ بازگشت سرمایه (IRR) محاسبه شده است. در این تحلیل حساسیت، هزینه احداث یک واحد ۵۰ هزار بشکه ای در روز را حدود ۵ میلیارد دلار برآورد کرده است.

بر اساس داده های سال ۲۰۱۵ و متوسط قیمت نفت خام (۵۲ دلار) و گاز (۲.۶ میلیون بی تی یو)، نرخ بازگشت سرمایه ۴.۳ درصد برآورد شده است.

همچنین بر اساس داده های سال ۲۰۱۸ و قیمت نفت خام (۶۷ دلار) و گاز (۳ میلیون بی تی یو)، نرخ بازگشت سرمایه ۷.۷ درصد گزارش شده است.

حال در ادامه پژوهش و بر اساس داده های سال ۲۰۱۵ و ۲۰۱۸، اقدام به تحلیل حساسیت کرده است. بر این اساس در صورتی که قیمت گاز طبیعی به صورت ثابت ۳ میلیون بی تی یو لحاظ گردد؛ هر ۵ دلار افزایش قیمت نفت خام حدود ۱.۱ درصد IRR پروژه را افزایش می دهد. بر این اساس با قیمت نفت خام ۹۷ دلاری و گاز ۳ میلیون بی تی یو، نرخ بازگشت سرمایه ۱۵.۲ گزارش شده است.

همچنین در صورتی که قیمت گاز به ۲ میلیون بی تی یو کاهش یابد و نفت خام در همان کانال ۹۷ دلاری باقی بماند؛ نرخ بازگشت سرمایه حدود ۱.۸ درصد رشد خواهد داشت و به ۱۷ درصد افزایش می یابد.

در پایان این تحلیل نیز اشاره شده است که در صورتی که ۲۰ درصد کاهش هزینه های Capex در پروژه داشته باشیم، منجر به ۴.۳ درصد رشد IRR خواهد شد.

مرکز مطالعات زنجیره ارزش در پایان معتقد است اگرچه شاید هیچگاه کشور به سمت احداث واحدهای GTL با ظرفیت بالای ۵۰ هزار بشکه ای حرکت نکند؛ لیکن به نظر می رسد واحدهای mini-GTL با ظرفیت ۱۰۰ تا ۱۰۰۰ بشکه در روز (۲۷ تا ۲۷۰ هزار متر مکعب گاز طبیعی به عنوان خوراک)، در صورت ارائه فرمول مناسبی از قیمت گاز طبیعی (به ویژه در واحدهای فلرینگ)، بتواند ارزش افزوده مناسبی را برای کشور ایجاد نماید.

لینک PDF یادداشت