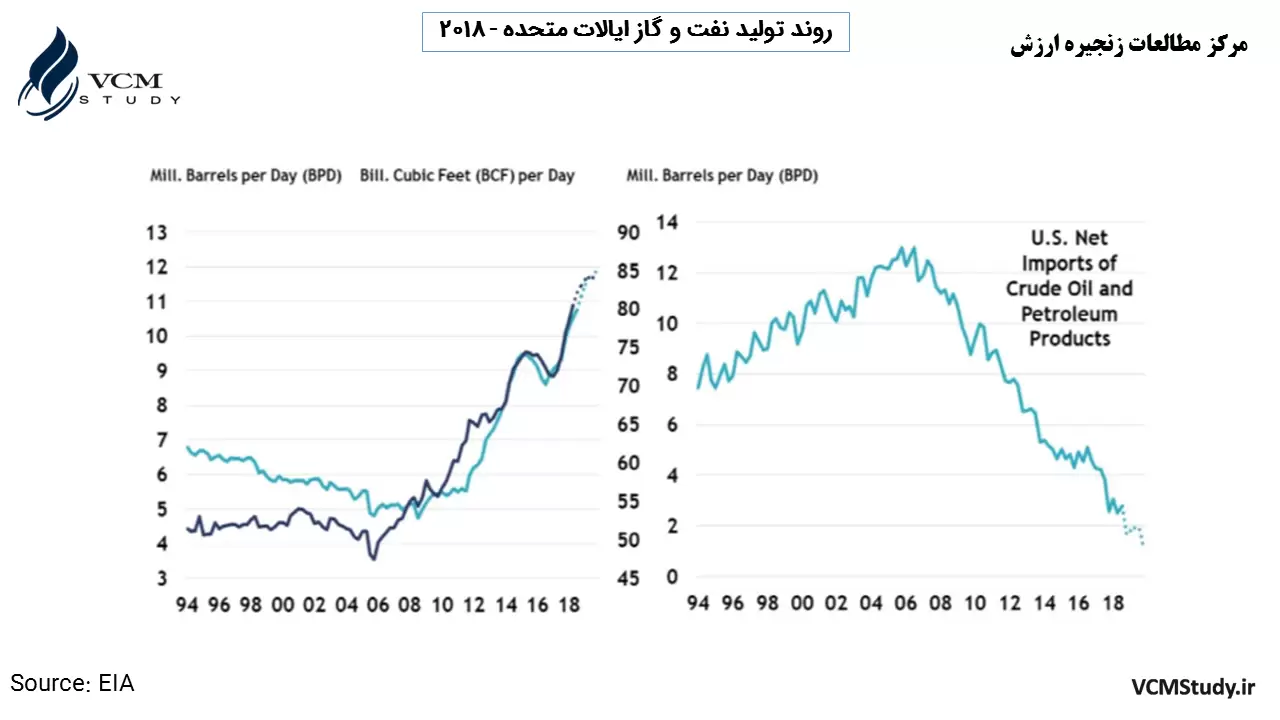

با مشاهده روند تولید نفت خام و گاز طبیعی ایالات متحده در سال های گذشته اساسی ترین موضوعی که مشخص می شود؛ جهش تولید از سال ۲۰۰۶ به بعد است. با شروع توسعه منابع شیل روند تولید نفت خام و گاز طبیعی شدت یافت. در سال ۲۰۰۶ متوسط تولید نفت خام ایالات متحده حدود ۵ و متوسط واردات نفت و فرآورده های نفت تقریبا ۱۲.۵ میلیون بشکه در روز گزارش شده است. لیکن جهش تولید به ویژه در منابع شیل منجر به رکورد ۱۲ میلیون بشکه نفت خام در سال ۲۰۱۸ و بیش از ۸۵ میلیارد فوت مکعب گاز طبیعی در روز گردید. شکل زیر توضیحات اشاره شده در بالا را به وضوح نشان می دهد.

اما ایالات متحده صرفا با خودکفایی نسبی در تقاضای نفت خام مواجه نگردید و با توجه به رشد منابعی همچون NGLs که از منابع شیل بدست آمد و با توجه به تفاوت قیمت انرژی حرارتی نفت خام و گاز طبیعی، رویکرد این کشور مبتنی بر نهاده های داخلی به سمت توسعه صنایع پتروشیمی سوق یافت. بر همین اساس و از سال ۲۰۱۰ اولین موج از واحدهای کراکر اتیلن ایجاد گردید.

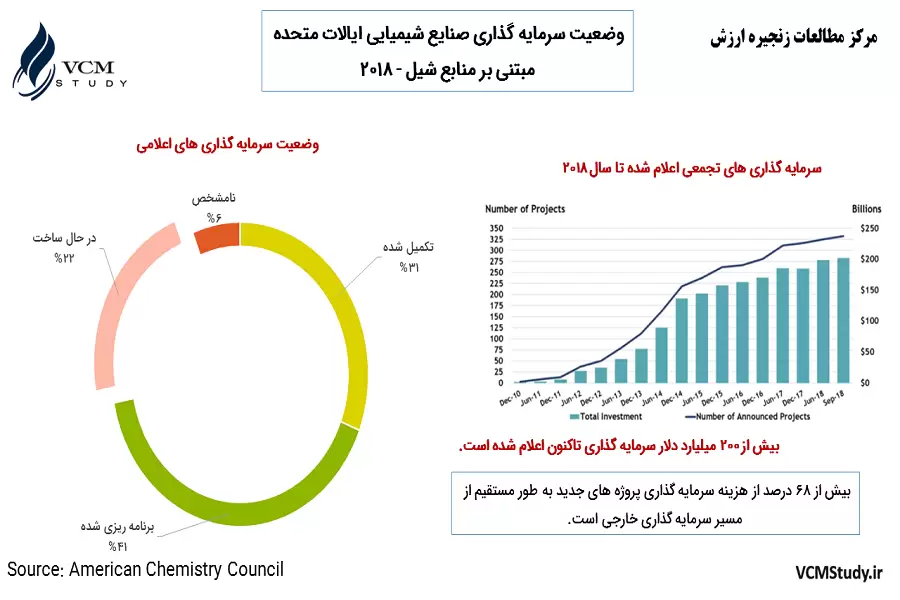

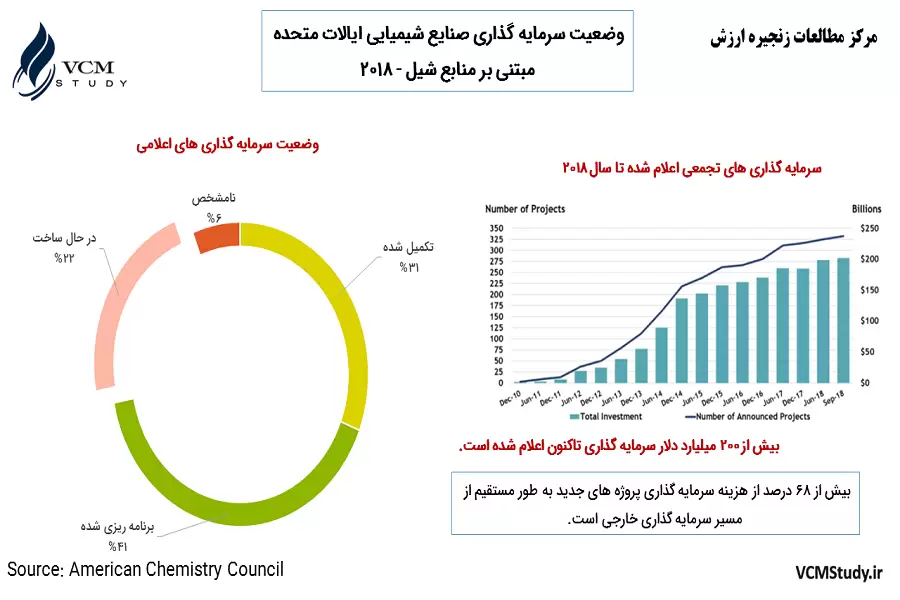

برآوردها حاکی است که مبتنی بر خوراک های شیل تا کنون ۲۰۰ میلیارد دلار سرمایه گذاری در واحدهای پتروشیمی و پایین دستی اعلام گردیده است. این حجم از سرمایه گذاری، ایالات متحده را در کنار هاب انرژی به هاب پتروشیمی تبدیل کرده است. این میزان تاکنون تقریبا ۵۰۰ هزار شغل به همراه داشته است. عمده واحدهای شیمیایی مبتنی بر خوراک های گازی همچون متان، اتان، پروپان و بوتان است که شکل زیر وضعیت سرمایه گذاری را نشان می دهد.

در سال ۲۰۱۸ متوسط رشد سرمایه گذاری واحدهای پتروشیمی و صنایع شیمیایی وابسته حدود ۷.۹ درصد گزارش شده است، لیکن با توجه به بهره برداری سریع تر از زمان برنامه ریزی شده برخی از واحدها، متوسط رشد سرمایه گذاری در سال های ۲۰۱۹ و ۲۰۲۰ تقریبا ۴.۷ و ۳.۴ درصد خواهد بود. با این شاخص و تقریبا در سال ۲۰۲۳ متوسط سرمایه گذاری ایالات متحده در بخش شیمیایی حدود ۴۳ میلیارد دلار خواهد بود که این رقم ۲ برابر سال ۲۰۱۰ یعنی زمان آغاز جهش صنعت پتروشیمی در این کشور است.

موج دوم واحدهای کراکر اتیلن و واحدهای پایین دستی، سال ۲۰۱۹ در حال ایجاد است و به واسطه آن فشار زیادی را به عرضه کنندگان وارد می نماید. در حال حاضر نیز قیمت های پلی اتیلن هاب های مختلف پتروشیمی تحت تنش های وارده از سوی صادرات ایالات متحده قیمت های پایینی را تجربه می کند.

با عنایت به این موضوع که چین مصرف کننده بیش از ۳۰ درصد از گریدهای مختلف پلی اتیلن می باشد؛ ۳۰ درصد از پلی اتیلن صادراتی ایالات متحده (بر اساس گزارش های رسمی) به سمت این کشور روانه می گردد. البته در حال حاضر و با توجه به جنگ تجاری میان این دو، تولیدکنندگان آمریکایی به دنبال توسعه بازار به سمت اروپا، آمریکای لاتین و همچنین کشورهای آفریقایی می باشند.

در سال ۲۰۱۸ واردات مواد شیمیایی ایالات متحده با رشد ۷.۸ درصدی به رقم ۱۰۵ و صادرات به حدود ۱۴۳ میلیارد دلار رسید. (خالص تجارتی این کشور در مواد شیمیایی ۳۹ میلیارد دلار می باشد.) بنابراین تجارت دو طرفه مواد شیمیایی در سال ۲۰۱۸، رقم بی سابقه ۲۴۸ میلیارد دلار بوده که نسبت به ۲۰۱۷ حدود ۹ درصد رشد داشته است. با فرض اینکه شرایط تا سال ۲۰۲۳ بر اساس همان برنامه ریزی های قبلی پیش برود؛ در سال مذکور خالص تجارت به ۶۹ میلیارد دلار افزایش خواهد یافت. منظور از شرایط نرمال: رشد تقاضا بر اساس برنامه ریزی ها، امکان صادرات به کشورهای دیگر و حفظ مزیت های تولید در منابع شیل می باشد.

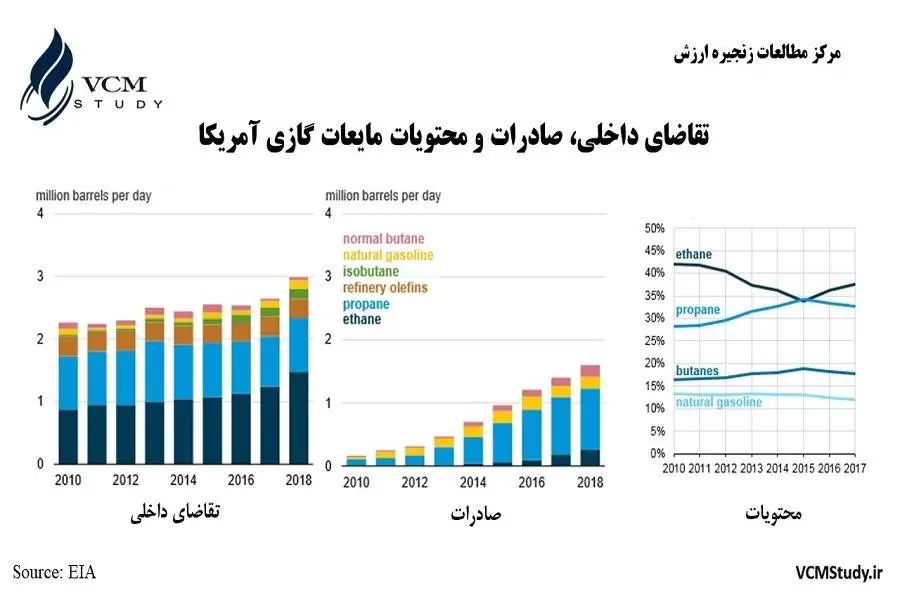

همان طور که بارها در یادداشت های مختلف اشاره شده است؛ گاز طبیعی (متان) برای تولید محصولاتی همچون آمونیاک و اوره به کار می رود؛ در حالی که خوراک NGLs شامل (اتان، پروپان، بوتان، ایزوبوتان و پنتان) طیف وسیعی از محصولات پتروشیمی را تولید می کنند. بر همین اساس رویکرد ایالات متحده تولید متانول، اتیلن و مشتقات آن (عمدتا پلی اتیلن) می باشد و در همین راستا تقریبا ۷۰ درصد از کل سرمایه گذاری در محصولات بالک و رزین های پایین دستی است.

مرکز مطالعات زنجیره ارزش معتقد است؛ ایالات متحده مبتنی بر نهاده های درونی و رشد چشمگیر تولید گاز طبیعی و NGLs به سمت توسعه واحدهای متانول، اوره، آمونیاک، پلی اتیلن حرکت کرده است. لیکن تفاوتی که مبتنی بر خوراک های خود ایجاد کرده است؛ ایجاد عمق در لایه های زنجیره ارزش (به ویژه برای اتیلن) می باشد. در حال حاضر متوسط احداث یک واحد کراکر اتان با ظرفیت ۱.۵ میلیون تن در ایالات متحده تقریبا ۲ میلیارد دلار خواهد بود. لیکن سرمایه گذار با مکانیزم هایی تشویق به هزینه ۲ میلیارد دلار دیگر برای توسعه واحدهای پایین دستی شده است. بزرگترین پروژه تا لحظه نگارش این یادداشت حدود ۱۱.۳ میلیارد دلار سرمایه گذاری داشته که در قلب آن واحد کراکر اتان و ۱.۵ میلیون تن اتیلن در ۶ واحد پایین دستی نظیر اتیلن اکساید، منواتیلن گلایکول، اتوکسیلات، LLDPE و LDPE و الکل مصرف می گردد.

حتما می بایست به نقش انجمن شیمی آمریکا یا همان AAC نیز اشاره گردد. این انجمن در حال حاضر و مبتنی بر خوراک شیل، بیش از۷۵۰ پروژه در زمینه پلاستیک در دست اجرا دارد که ۳۰ درصد پروژه های جدید و مابقی توسعه واحدهای قبلی است. (حدود ۲۰ میلیارد دلار برای این پروژه ها سرمایه گذاری برآورد شده است.)

یعنی همزمان توسعه لایه پایین دستی در کنار بهره برداری از واحدهای بالادستی.

لینک دانلود نسخه PDF یادداشت تحلیلی فوق: