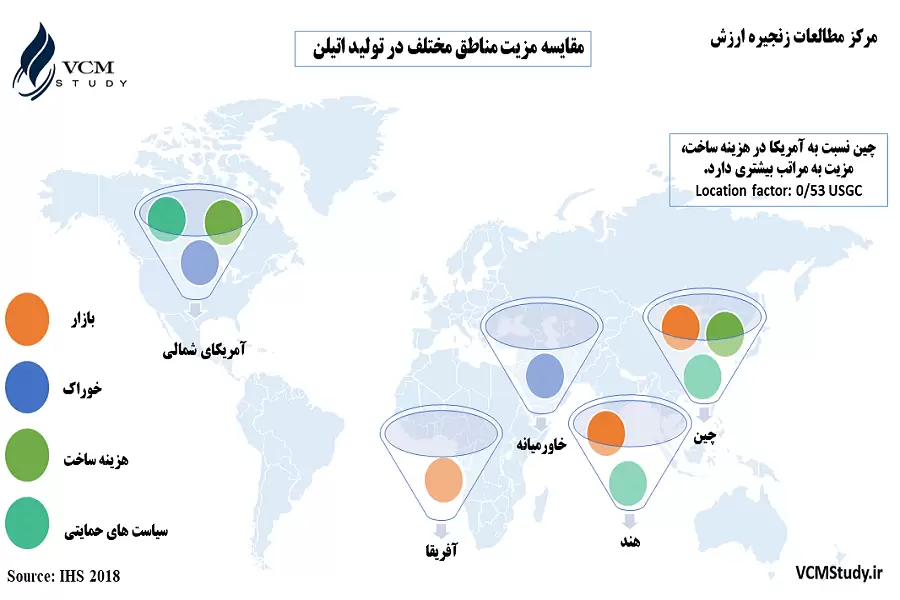

به جرات می توان گفت که عربستان مهم ترین رقیب منطقه ای ایران در توسعه صنعت پتروشیمی است. در محصولات commodity نظیر اتیلن و پروپیلن، ظرفیت تولیدی این کشور چندین برابر ظرفیت ایران است. به عنوان نمونه ظرفیت تولیدی اتیلن آن در سال ۲۰۱۷ حدود ۱۷.۵ میلیون تن گزارش شده است در حالی که بر اساس گزارش سال ۹۶ شرکت ملی صنایع پتروشیمی، ظرفیت کشور حدود ۷.۳ میلیون تن بوده است.

این بدان معناست که اختلافی ۱۰ میلیون تنی میان ظرفیت تولیدی اتیلن کشور با عربستان وجود دارد.

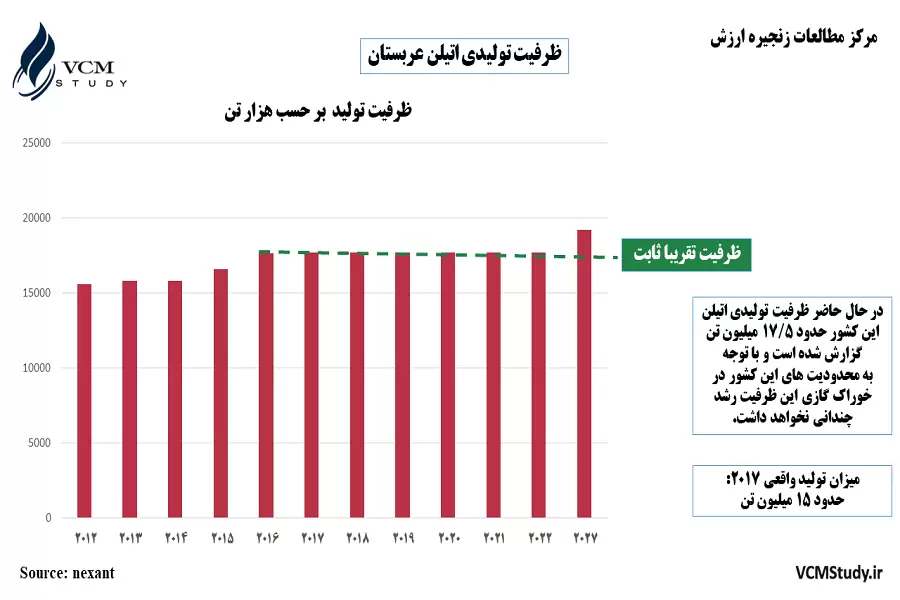

بر اساس گزارشات رسمی، راندمان واحدهای تولیدی حدود ۸۴ درصد گزارش شده است و بر همین اساس میتوان تولید واقعی این کشور در سال ۲۰۱۷ را حدود ۱۵ میلیون تن تخمین زد. مسیرهای تامین خوراک اتیلن این کشور شامل خوراک های گازی (اتان، پروپان و بوتان) و خوراک مایع نفتا بوده است که سهم خوراک های گازی از کل تولید تقریبا ۸۵ درصد است.

اما نکته ای که می بایست بدان توجه کرد این است که این کشور در آینده در تامین خوراک گازی خود توانایی مانور بیشتری ندارد و نمی توان در آینده افزایش ظرفیت چندانی برای آن متصور بود. در حالی که در کشورمان از این حیث وضعیت کاملا متفاوت است.

در کشورمان واحدهای تولیدی آریاساسول، امیرکبیر، تبریز، جم، شازند، فراورش، کاویان، مارون و مروارید با مجموع ظرفیت ۷.۳ میلیون تن در سال در مدار تولید قرار دارند و متوسط راندمان گزارش شده سال ۹۶ برای آن ها حدود ۸۲ درصد بوده است و بدین سان تولید واقعی کشور در سال گذشته حدود ۶ میلیون تن بوده است.

اگر این عدد را با تولید حدود ۱۵ میلیون تنی عربستان مقایسه کنید متوجه اختلاف بسیار زیاد ۹ میلیون تنی می شوید. البته همان طور که اشاره گردید شرایط برای کشورمان در آینده متفاوت تر است. عربستان بیش از این امکان افزایش ظرفیت تولیدی از مسیر خوراک های گازی را ندارد ولی ایران با توجه به منابع فراوان گازی خود می توان رشدی چند برابری داشته باشد.

بر اساس گزارش شرکت ملی نفت ظرفیت تولید اتان در پارس جنوبی حدود ۶ میلیون تن است که با احتساب دو پتروشیمی پارس و بندر امام به رقم ۸.۱ میلیون تن افزایش می یابد. همچنین ظرفیت تولید خوراک اتان بر اساس گزارش شرکت ملی نفت تا سال ۱۴۰۰ به رقم ۲۰ میلیون تن افزایش خواهد یافت!

در همین راستا طرح های حوزه پلی اتیلن کشور به صورت بالقوه حدود ۱۲ میلیون تن است که به همراه ظرفیت فعلی به تقریبا ۲۰ میلیون تن می رسد.

مرکز مطالعات زنجیره ارزش معتقد است در حال حاضر میزان تامین اتان عربستان حدود ۱۳ میلیون تن است و کشورمان بر اساس پیش بینی ها تا سال ۱۴۰۰ گوی سبقت را از عربستان سعودی می گیرد. اما نکته ای که می بایست بدان توجه کرد این است که این خوراک اتان مسیری جز تبدیل به اتیلن و مشتقات آن را ندارد. آیا بازار هدف (target market) برای اتیلن و مشتقات آن به خصوص پلی اتیلن بررسی شده است؟ اگر میزان تولید اتان کشور به ۲۰ میلیون تن تا سال ۱۴۰۰ افزایش یابد، حدود ۱۶ میلیون تن ظرفیت بالقوه تولید اتیلن کشور خواهد بود که می بایست به مصرف واحدهای الفینی برسد. بخش عمده اتیلن تولیدی در کشور نیز به گریدهای مختلف پلی اتیلن تبدیل می گردد.

بنا بر نظریه مزیت نسبی، هر چه عوامل تولیدی مورد استفاده در یک کشور ارزان تر باشد؛ احتمال برخورداری آن کشور از مزیت های نسبی در تولید آن کالا بیشتر است. به عبارتی قیمت پایین تر عوامل تولید سبب کاهش هزینه تولید و در نتیجه، تاثیر بر مزیت نسبی می گردد. از این رو میزان عرضه منابع و امکانات تولید شاخص موثری برای تعیین مزیت نسبی هست. بر اساس این نظریه کشورهای جهان سوم به دلیل نیروی کار ارزان و نداشتن سرمایه و دانش فنی، باید در زمینه های تولیدی و صنعتی کاربر محور سرمایه گذاری نمایند و مزیت های خود را در چارچوب چنین صنایعی جست و جو نمایند.

اما نکته ای حائز اهمیت وجود دارد و آن هم این است که مزیت نسبی در دنیای امروز صرفا هزینه تولیدی پایین تر ملاک بر مزیت نسبی نیست؛ بلکه جنبه های دیگری نظیر صدور کالا را نیز شامل می شود. تعریف امروزی مزیت نسبی متاثر از عوامل متعددی است که در فرآیند تجارت بین الملل مرحله پیش از تولید کالا، تا هنگام صدور کالا، در اختیار مصرف کننده قرار دادن کالا و حتی خدمات پس از فروش را نیز شامل می گردد.

حال سوال اصلی این است که وجوهات بازاری این افزایش ظرفیت تا چه میزان و با چه عمقی بررسی شده است؟ شعاع صادراتی مشتقات اتیلنی تا کجاست؟ چه میزان بازار منطقه ای و جهانی کشش لازم برای این افزایش حجم تولید را داراست؟

لینک PDF یادداشت