پس از موج اولیه احداث واحدهای کراکر اتیلن در خاورمیانه و در حال حاضر آمریکای شمالی، شواهد حاکی از آن است که موج بعدی واحدهای کراکر اتیلن در چین خواهد بود. اما دلیل آن چیست؟

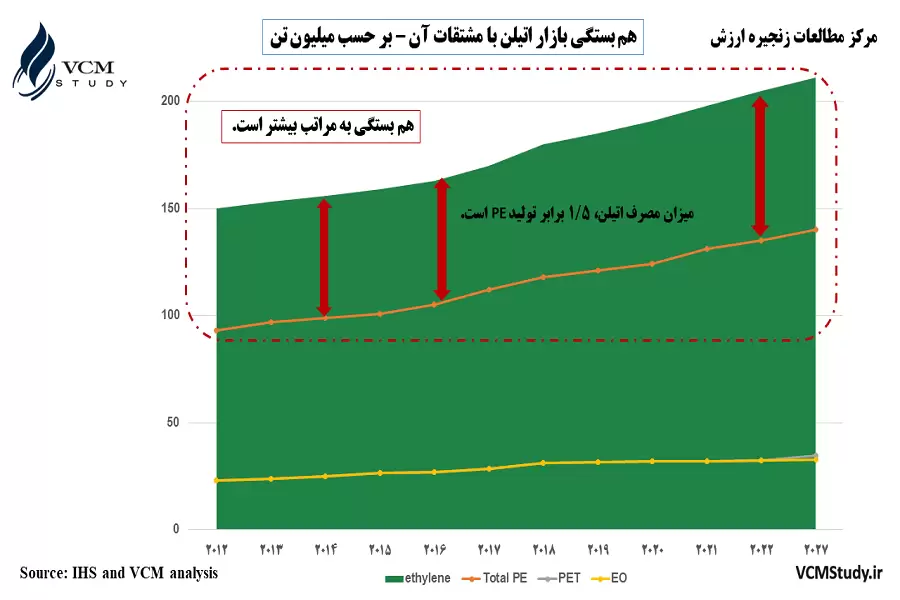

بر اساس چشم انداز، سالانه حدود ۶ میلیون تن افزایش تقاضا برای اتیلن خواهیم داشت که با احتساب راندمان ۹۰ درصدی، به ۷ میلیون تن ظرفیت جدید در هر سال نیاز داریم. حال اگر از خوراک اتان برای این واحدها استفاده گردد به تقریبا ۵ واحد با ظرفیت ۱.۵ میلیون تن و در صورت استفاده از خوراک نفتا به ۷ واحد ۱.۵ میلیون تنی نیاز است.

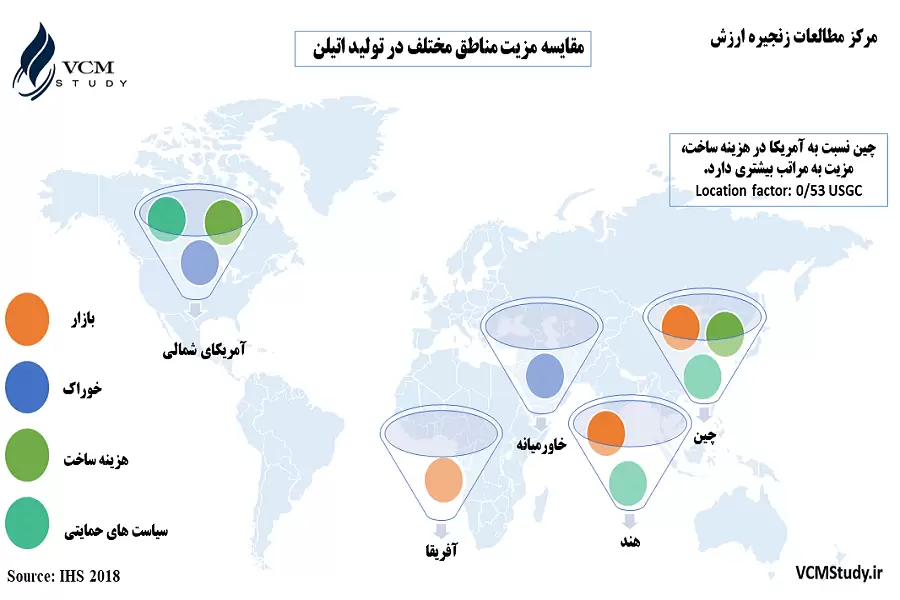

حال سوال این است که کدام مناطق برای احداث این واحدهای کراکر از مزیت بالاتری برخوردار است و به نوعی هاب احداث این واحدها در کجاست؟

عوامل مختلفی برای بررسی مزیت نقاط مختلف دنیا می توان در نظر گرفت که این چهار عامل از اهمیت بیشتری برخوردار است:

-

مجاورت به منابع تامین خوراک: نزدیکی به منابع تامین خوراک هزینه سرمایه گذاری را کاهش خواهد داد که این امر کاملا بدیهی است. منطقه خاورمیانه و آمریکای شمالی از این مزیت برخوردار می باشند.

-

مجاورت به بازار فروش: نزدیکی به بازار فروش، اطمینان خاطر در فروش و همچنین افزایش بازگشت سرمایه را به همراه خواهد داشت. به عنوان نمونه چین از مزیت بازار مصرفی برخوردار است.

-

مزیت در ساخت: احداث در مناطقی که مزیت در ساخت داشته در کاهش هزینه های سرمایه گذاری بسیار مهم است. به عنوان نمونه آمریکای شمالی و چین در ساخت مزیت سرمایه گذاری دارند در حالی که چین به مراتب وضع بهتری داشته و تقریبا هزینه احداث یک واحد در چین ۵۰ درصد کمتر از منطقه خلیج آمریکا، به سرمایه گذاری نیازمند است.

-

ایجاد فضای امن اقتصادی و وضع سیاست های تشویقی: مناطقی که در آن ها مزیت و قانون های حمایتی و تشویقی برای سرمایه گذاری وجود دارد؛ یکی از گزینه های مطلوب برای سرمایه گذاری است.

تصویر زیر نشان دهنده سهم مناطق مختلف از عوامل اشاره شده در بالا می باشد:

مسلما بهترین منطقه برای سرمایه گذاری، منطقه ای است که هر چهار عامل اشاره شده را دارا می باشد؛ لیکن داشتن ۳ و یا حتی ۲ عامل هم می تواند آن منطقه را به محلی مناسب برای احداث واحدهای صنعتی به ویژه پتروشیمیایی تشویق نماید.

حال اگر دوباره به پرسش ابتدای یادداشت بازگردیم می توانیم پاسخ این سوال را بدهیم که چه مناطقی کاندید سرمایه گذاری در موج بعدی واحدهای کراکر اتیلن خواهند بود.

کاندید اصلی برای احداث واحدهای کراکر اتیلن چین خواهد بود. در واقع شواهد نشان دهنده این موضوع هست که حدود ۳۰ درصد از موج بعدی احداث واحدهای کراکر اتیلن، از سمت چین است. اما چرا؟

-

خوراک: چین وارد کننده نفت خام و خوراک برخی از واحدهای پتروشیمی است. به عنوان نمونه این کشور در سال ۲۰۱۷ حدود ۲ میلیون تن منومر اتیلن، ۱۳ میلیون تن پلی اتیلن، ۳ میلیون تن استایرن و ۸ میلیون تن MEG وارد کرده است. فلذا از حیث خوراک شاخص مثبتی ندارد.

-

مجاورت به بازار فروش: این کشور از حیث بازار مصرفی محصولات پتروشیمی روند به شدت رو به رشدی را خواهد داشت. متوسط رشد مصرف محصولات پتروشیمی در چین از متوسط سرانه ناخالص داخلی این کشور بیشتر است.

-

مزیت در ساخت: بر اساس گزارشی در IHS منتشر شد؛ هزینه احداث واحدهای پتروشیمی و پالایشگاهی در چین، ۰.۵۳ خلیج آمریکاست! این عامل به گونه ای است که تا حدود زیادی می تواند بالاتر بودن قیمت خوراک دریافتی این کشور (به عنوان نمونه اتان) را به میزان بسیار زیادی کاهش دهد.

-

ایجاد فضای امن اقتصادی و وضع سیاست های حمایتی: بیشتر سرمایه گذاری در واحدهای پتروشیمی این کشور به دلیل وضع سیاست های اقتصادی از سمت شرکت های خصوصی است. از دیگر مزیت های سرمایه گذاری در چین، وجود نیروی کار فراوان و ارزان قیمت در این کشور است.

البته عوامل دیگری را نیز می توان در این دسته بندی اشاره کرد که شاید یکی از مهمترین آن ها بحث فناوری و تکنولوژی باشد.

مرکز مطالعات زنجیره ارزش معتقد است کشور عزیزمان ایران در منطقه خاورمیانه تنها می تواند از مزیت قیمت و مجاورت به خوراک در میان دیگر مناطق برخوردار باشد. گرچه در یادداشتی نیز اشاره شده است که حتی در خوراکی نظیر اتان نیز در قیاس با منطقه آمریکای شمالی، از مزیت نسبی برخوردار نیستیم. این نکته را نیز بایستی ذکر کرد که رقبای منطقه ای ما به دلیل اینکه درگیر تحریم های دانش فنی نمی باشند از مزیت بیشتری در فناوری برخوردار بوده که همین امر کار را برای ما سخت تر خواهد کرد. فلذا شاید ارائه تخفیف هایی از جنس تخفیف در خوراک، به آن معنای عام رانت نامعقولی نباشد. چرا که اگر به دنبال نقش آفرینی حداکثری در بازار پتروشیمی می باشیم باید نسبت به رقبای منطقه ای و فرامنطقه ای مزیت داشته باشیم.

لینک PDF یادداشت