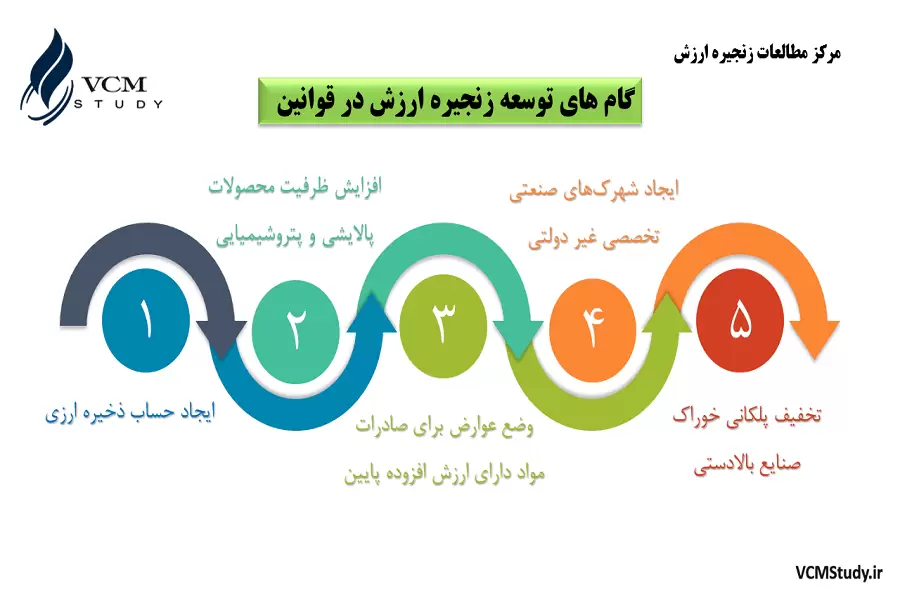

در این یادداشت به عنوان سومین مجموعه از سلسله یادداشتهای بررسی سیاستها و قوانین حوزه انرژی و زنجیره ارزش، به بررسی قوانین مرتبط با مفهوم حمایت از صادرات غیرنفتی و گسترش تحقیقات و فناوری در صنعت نفت، گاز و پتروشیمی پرداخته میشود. در بین تمامی سیاستهای بررسی شده، مجموعا ۸ سیاست کلی در قالب ۸ بند به این موضوع اشاره کردهاند. تعریف این سیاستها از مفهوم حمایت از صادرات غیرنفتی عبارتست از «برنامه ریزی جامع برای دستیابی به جهش در صادرات غیر نفتی، جایگزینی صادرات فرآوردههای نفت و گاز و پتروشیمی به جای نفت خام و گاز طبیعی، ایجاد سازوکارهای انگیزشی برای توسعه صادرات غیرنفتی و رفع موانع تولید قابل رقابت در عرصه بازارهای جهانی، تسهیل مقررات و گسترش مشوقهای لازم»

مالیات صفر درصد برای صادرات کالاهای غیرنفتی

بعد از تاکید ویژه سیاستهای کلی کشور از جمله سیاستهای کلی برنامه سوم و سیاستهای کلی انرژی در سالهای ۷۸ و ۷۹ در خصوص تسهیل صادرات کالاهای غیرنفتی، در قانون مالیاتهای مستقیم مصوب سال ۱۳۸۱ نرخ مالیات برای صادرات کالاهای غیرنفتی صفر در نظر گرفته شد. در این قانون ۵۰% درآمد حاصل از صادرات مواد خام و نفتی نیز معاف از مالیات بود که در سال ۱۳۹۴ این عدد به ۲۰% کاهش پیدا کرد. متن ماده ۱۴۱ قانون مالیاتهای مستقیم بیان میکند که «۱۰۰% درآمد حاصل از صادرات خدمات و کالاهای غیرنفتی و محصولات بخش کشاورزی و ۲۰% درآمد حاصل از صادرات مواد خام مشمول مالیات با نرخ صفر میگردد. فهرست مواد خام و کالاهای نفتی به پیشنهاد مشترک وزارتخانههای امور اقتصادی و دارایی، صنعت، معدن و تجارت و نفت و اتاق بازرگانی، صنایع، معادن و کشاورزی، به تصویب هیأت وزیران میرسد». البته بر اساس بند ج تبصره ۸ ماده واحده بودجه سال ۹۸ «هرگونه نرخ صفر مالیاتی برای صادرات کالاهای غیرنفتی فقط در صورتی قابل اعمال خواهد بود که ارز حاصل از صادرات به چرخه اقتصاد کشور بازگردانده شود».

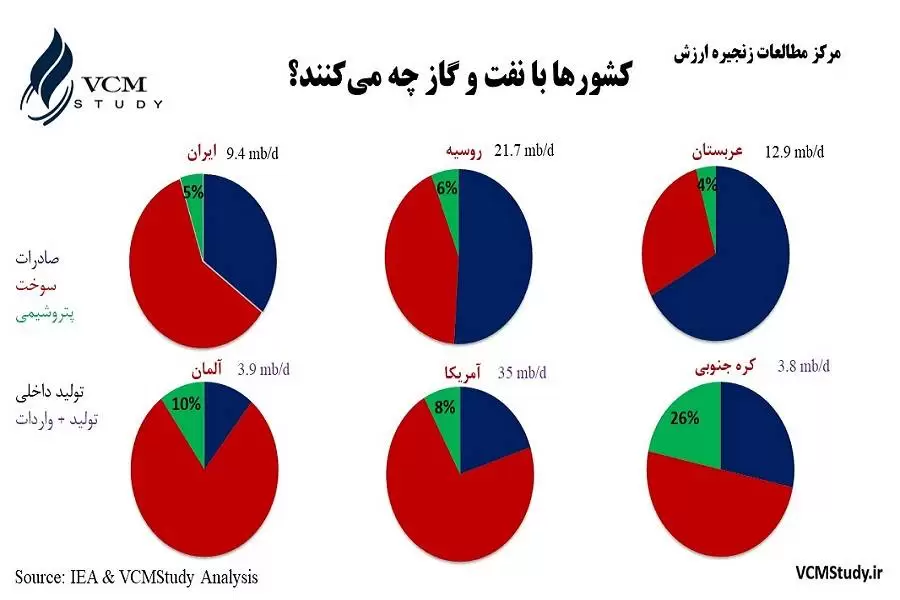

در آخرین مصوبه هیات وزیران در سال ۱۳۹۶ محصولات پتروشیمی در دسته کالاهای غیرنفتی قرار گرفت و ۱۰۰% درآمد حاصل از صادرات آن مشمول مالیات با نرخ صفر درصد گردید. مواد نفتی در این مصوبه عبارتند از: نفت خام، گاز طبیعی، گاز مایع (LPG)، نفت سفید، بنزین، گازوئیل، میعانات و مایعات گازی، حلال های ۴۰۲ تا ۴۱۰، وکیوم باتوم، نفت کوره، لوبکات، اسلک واکس و سوخت هوایی. فقط ۲۰% درآمد حاصل از صادرات این محصولات معاف از مالیات میباشد. هدف از تصویب این قانون اخذ مالیات از صادرات کالاهای خام است. همانگونه که ذکر شد محصولات پتروشیمیایی ذیل صادرات غیرنفتی تلقی شده و مشمول مالیات صفر درصد میگردند. محصولات پتروشیمی خود به ۴ دسته کلی محصولات شیمیایی پایه، شیمیایی میانی، پلیمری پایه و مصنوعات پلیمری تقسیم میشوند. وضع مالیات هدفمند بر روی بخشی از درآمد حاصل از صادرات محصولات شیمیایی و پلیمری پایه مانند متانول، آروماتیکها و پلی اتیلن میتواند زمینه ساز توسعه متوازن زنجیره ارزش این محصولات در داخل کشور شود.

سایر قوانینی که در زمینه حمایت از صادرات کالاهای غیرنفتی تصویب شده است، صرفا به تکرار عبارتهای موجود در سیاستهای کلی پرداختهاند. به نظر میرسد که این بخش نیازمند تصویب قوانین دقیقتر و جامعتری میباشد.

در بخش دوم این یادداشت به بررسی سیاستها و قوانین مرتبط با مفهوم گسترش تحقیقات و فناوری در صنعت نفت، گاز و پتروشیمی پرداخته خواهد شد. تعریف سیاستها از این مفهوم عبارتست از «گسترش تحقیقات بنیادی و توسعهای، تربیت نیروی انسانی متخصص، ایجاد مرکز جذب و صدور دانش و خدمات فنی مهندسی انرژی در سطح بین المللی، تقویت همکاری مراکز علمی، آموزشی، پژوهشی و صنعتی کشور، تعامل سازنده با مراکز پیشرفته علمی و صنعتی جهان، دانشبنیان نمودن صنایع بالادستی و پاییندستی نفت و گاز».

اختصاص بودجه جهت توسعه فناوریهای اولویتدار نفت، گاز و پتروشیمی

در ماده ۱۲۹ قانون برنامه پنجم و ماده ۴۸ قانون برنامه ششم دولت و وزارت نفت مکلف شدهاند «سالانه ۱% از اعتبارات طرحهای توسعهای شرکتهای تابعه را در طول برنامه، جهت ایجاد ظرفیت جذب، توسعه فناوریهای اولویتدار نفت، گاز و پتروشیمی و انرژیهای تجدیدپذیر و به کارگیری آنها در صنایع مرتبط و ارتقاء فناوریهای موجود و بومیسازی آنها و کاهش شدت انرژی اختصاص دهند». وزارت نفت مکلف است گزارش سالانه عملکرد این بخش را به کمیسیون آموزش مجلس ارائه دهد.

حمایت از شرکتهای دانش بنیان

بند «ث» قانون وظایف و اختیارات وزارت نفت مربوط به امور منابع انسانی، علمی و فناوری وزارت نفت میباشد. در این قانون به حمایت از شرکتهای دانش بنیان داخلی به منظور توانمندسازی و افزایش توان رقابتی آنها جهت ساخت تجهیزات و صدور خدمات فنی و مهندسی در عرصه های بینالمللی تاکید شده است. همچنین در بند الف ماده ۶۵ قانون برنامه ششم نیز دولت مکلف شده است که «از تأسیس شرکتهای دانشبنیان در داخل کشور با مشارکت شرکتهای خارجی صاحب صلاحیت و دارای دانش برای طراحی، مهندسی، ساخت، نصب تجهیزات و انتقال فناوری در حوزههای انرژی شامل بالادستی و پاییندستی نفت و گاز و تبدیل نیروگاهی و اعطای تسهیلات لازم در این زمینه در قالب قوانین بودجه سنواتی حمایت نماید».

سایر وظایف وزارت نفت در خصوص گسترش تحقیقات و فناوری در صنعت نفت، گاز و پتروشیمی در بند «ث» از قانون وظایف و اختیارات موجود است که به طور خلاصه عبارتند از:

- حفظ و تقویت مراکز و مؤسسات آموزشی، دانشگاهی، تحقیقاتی، پژوهشی و مطالعاتی

- تهیه و انتشار نشریههای علمی، فنی و تخصصی داخلی و بینالمللی

-

یکپارچهسازی و همسو نمودن اولویتهای پژوهشی و فناوری صنعت نفت با سیاستها و برنامههای ملی

مرکز مطالعات زنجیره ارزش معتقدست سیاست ها و قوانین به مثابه تابلوهای راهنمایی و رانندگی مدیران اجرایی فعال در نهادها و سازمان های حاکمیتی و دولتی هستند. لذا قواعد و قوانین راهنمایی و رانندگی که به منظور افزایش انضباط شهری و برونشهری عمل مینمایند، باید با تغییر اقتضائات زمانی و مکانی به روز شوند. بر این اساس سیاست ها و قوانین نیز به دنبال تسهیل و تسریع کردن روند توسعه کشور در ابعاد و سطوح مختلف هستند. توسعه صنعتی کشور مستلزم داشتن یک سیاست صنعتی پایدار و سیستماتیک است تا با شناخت نقاط قوت و ضعف حوزه های مختلف صنعتی و همچنین هم راستا کردن منافع بنگاهی و ملی موانع پیش روی توسعه را مرتفع کند. ابزارهای مالیاتی در تمامی دنیا یکی از اهرم های کلیدی و اثربخش جهت کنترل رفتار عاملان اقتصادی (بنگاه ها و خانوار) در راستای تحقق اهداف تعیین شده برای دولت ها هستند. منتها بررسی این حوزه نشاندهنده این است که قوانین مالیاتی طراحی شده در کشور اثربخشی لازم را جهت تغییر رفتار بنگاهها و خانوار ندارد. قوانین مرتبط با حوزه فناوری نیز متاسفانه از کارایی خوبی در عرصه اجرایی برخوردار نیست.

با اجرایی شدن اصل ۴۴ قانون اساسی و واگذاری بنگاههای اقتصادی پتروشیمی و پالایشی به بخش خصوصی، ابزار اصلی حاکمیت برای کنترل رفتار فعالان این بازار، قوانین و سیاست هاست. به نظر یکی از مهمترین قوانین نیز قوانین مالیاتی است تا بُردار منافع بخش خصوصی را با اهداف ملی همراستا و همجهت کند. دولت هوشمند، دولتی است که مغزش کار کند و نه دست و پایش! چرا که دولت هوشمند، سکانداری را به پارو زدن ترجیح میدهد! امید است در کنار توسعه سخت افزاری صنعت، توسعه نرم افزای صنعت نیز در اولویت حاکمیت و دولت قرار گیرد.

لینک دانلود نسخه PDF یادداشت تحلیلی فوق:

2 پاسخ

اقا لینک مطلبو من پیدا نکردم.میشه راهنماییم کنید؟

اگه منظورتون نسخه pdf هست که در انتهای مطلب لینکش موجوده